Face à l'accusation de triche organisée, Sébastien Feller, dans son communiqué du 24 janvier 2011, a nié et s'est dit victime d'un complot de la FFE contre lui, en raison d'une part de son soutien à Kirsan Ilioumjinov et, d'autre part, en raison d'"irrégularités comptables de la Fédération Française des Echecs". Comme il l'avait annoncé, il a rendu les éléments publics dans un 2e communiqué, dans lequel il nie de nouveau les accusations de triche.

Europe Echecs a reçu ce document, mais a préféré ne pas le publier immédiatement pour plusieurs raisons : premièrement il contient des accusations très graves et le publier intégralement aurait fait courir des risques juridiques. D'autre part, nous ne souhaitons pas être la chambre d'écho d'une quelconque partie et participer ainsi, en raison de notre audience, à amplifier la cacophonie ambiante.

Afin d'apporter un éclairage objectif sur ces accusations, voici le résultat des investigations menées auprès de professionnels de la comptabilité et de la finance. Chaque camp est extrêmement tendu et le moindre délai de réflexion avant publier un document, ou une simple demande de précision est souvent interprétée comme une agression, voire une prise de position en faveur de la partie adverse. L'aveuglement de chaque camp a pris le pas sur l'intérêt des échecs.

Le communiqué de Sébastien Feller contient des mises en cause très graves, dont vous retrouverez l'essentiel ci-dessous. Nous sommes habitués à analyser des parties, pas des bilans. Nous avons utilisé les procès-verbaux d'assemblée générale de la FFE et les différents documents financiers présents sur son site. Tout ce qui concerne l'aspect comptable a été soumis à différents spécialistes, dont un commissaire aux comptes, qui a souhaité rester anonyme. Cette personne n'a aucun lien avec les échecs et ne connaît pas les protagonistes de l'affaire. Ses informations ont été confirmées par d'autres spécialistes interrogés par Europe Echecs.

1ère accusation : La FFE aurait fait de la cavalerie comptable, entrainant la désapprobation des comptes par le commissaire aux comptes.

La cavalerie comptable est définie par Wikipédia comme "une technique d'escroquerie basée sur une course permanente entre la collecte de nouveaux fonds et des paiements visant à donner confiance. Une vitrine fictive sert à expliquer les gains auprès des bailleurs de fonds.".

L'escroquerie, selon l'article 313-1 du code pénal, est punie de cinq ans d'emprisonnement et de 375000 euros d'amende.

Selon Sébastien Feller, "les dirigeants ont [...] colmaté [...] les trous colossaux, en recourant à la cavalerie comptable.

Le 10 mars 2010, l’expert comptable, commissaire aux comptes désapprouvait les comptes 2009 de la Fédération. Il dénonçait le fait qu’en plus de la subvention annuelle de 2009, une partie (un quart) de la subvention 2010 de BNP Paribas, soit 53 750 euros, soit portée en recettes sur l’exercice 2009, dans le compte « produit constaté d’avance », alors que celle-ci ne serait versée que bien plus tard, en 2010 et qu’elle était donc inexistante en trésorerie."

Cette accusation est boiteuse. Selon le Commissaire aux comptes consulté par Europe Echecs : "Cette partie-là, c’est du charabia comptable. Si des recettes sont en produits constatés d'avance, elles ne sont plus dans les recettes de l’exercice (elles en sont déduites et n’apparaissent plus dans les produits).

De plus, l’amalgame juste après entre Produits constatés d'avance et Trésorerie est tout aussi incompréhensible. La trésorerie n’est pas impactée par des factures non encaissées.

Mon sentiment est que l’auteur du communiqué ne connaît rien à ce qu’il écrit."

En outre, l'accusation de Sébastien Feller ne révèle rien. Dans le Procès-Verbal de l'assemblée générale de la FFE du 27 mars 2010, l'avance de cette somme figure d'ailleurs en toute lettre : "M. Peltier (Commissaire aux Comptes de la FFE) annonce que l’année 2009 a été une année « anormale ». Il rappelle que, sur l’exercice 2009, la FFE a anticipé 53.000 € sur la convention BNP Paribas de 2010. Pour cette raison, M. Peltier exprime des réserves"

Interrogé sur la portée de telles réserves, voici la réponse de notre expert :

"Pour les réserves du Commisaire aux comptes (CAC) : c’est relativement rare et cela pointe donc une situation comptable un peu litigieuse (du point de vue de la méthode). Je n'ai pas lu la rédaction de la réserve dans le rapport du CAC, il faudrait la lire in extenso pour en comprendre la portée. Si les comptes ne sont pas réguliers, le CAC soit imposera une modification du bilan, soit inclura dans son rapport une réserve, soit refusera de certifier les comptes (dans l’ordre croissant). Il ne signalera de fraude qu’en cas très grave, essentiellement des abus par les dirigeants au détriment de l’entité auditée. Manifestement, on n’était pas du tout, en 2009, dans cette situation. "

Selon les dirigeants de la FFE que nous avons interrogés, leur désaccord avec le commissaire aux comptes était dû à un changement dans la comptabilité de la FFE. Avant 2010, l'argent de la BNP était versé par saison sportive, du 1er septembre au 31 août. En 2010, il a été décidé, en accord avec la BNP, que la subvention serait désormais comptée du 1er janvier au 31 décembre. Il y a donc eu un "trou" de 4 mois entre septembre 2009 et janvier 2010. Pour financer des compétitions se déroulant à cette période (notamment le Championnat du Monde jeune en Turquie), la FFE a utilisé par anticipation une partie de l'aide de la BNP, qui allait être versée le 1er janvier.

2e accusation : une manipulation illégale

Selon les accusations de Sébastien Feller, "cette manipulation [celle décrite au point précédent], illégale d’un point de vue comptable, permettait de ramener le déficit 2009 de plus de 85 000 euros à plus de 31 000 euros. [...] Récemment, un miracle s’est cependant produit : dans le compte de résultats de l’exercice 2010 est soudain apparu un bénéfice de 69 000 euros, d’où un applaudissement nourri de l’assemblée générale."

Or, d'après le commissaire aux comptes interrogé par Europe Echecs, "elle n’est pas illégale, puisque le CAC a décidé de certifier les comptes. Avec une réserve explicite sur un point, mais certifiés.

Dans le cas d’espèce, la réserve porte sur la décision, insuffisamment motivée à ses yeux, d’anticiper sur 2009 une quote-part de subvention 2010. Un observateur extérieur n’est pas plus en mesure de juger de la pertinence des motifs de cette anticipation, en particulier si elle s’appuie sur une réalité économique. Notons cependant que, dûment informés par le rapport du CAC et la réserve ci-incluse, les comptes ont été approuvés par les membres en Assemblée Générale, en connaissance de cause pour le coup.

La méthode retenue pour les comptes de 2009 a eu pour conséquence ramener le déficit du bilan 2009 à 29 000 euros. Dans le bilan de 2010 ça ne change plus rien du tout en revanche. Si l’on veut, on pourrait dire que 2009 aurait dû être encore plus déficitaire de 54 K€, mais dans ce cas il faudrait dire aussi que 2010 aurait dû être encore plus bénéficiaire de 54 K€. La belle affaire !"

3e accusation : le changement de commissaire aux comptes

Sébastien Feller sous-entend que la FFE aurait opéré un changement de commissaire aux comptes car celui-ci déplaisait : "L’expert comptable, trop vieux, selon le Président, a donc naturellement été remplacé par un autre, présenté par la vice-présidente."

Il semble que Sébastien Feller fasse référence, non à l'expert comptable comme il l'écrit, mais au commissaire aux comptes. Un expert comptable "tient, contrôle, surveille, redresse la comptabilité des entreprises et entités juridiques. Il établit les bilans et comptes de résultats" alors que le commissaire aux comptes est chargé d'une mission légale, "c'est un acteur extérieur à l'entreprise ayant pour rôle de contrôler la sincérité et la régularité des comptes annuels établis par une société ou autre institution, et pour cela de faire un audit comptable et financier ", selon Wikipedia.

Le mandat d'un commissaire aux comptes est de 6 ans. Celui de M. Peltier arrivait à expiration en 2010 après l’assemblée générale statuant sur les comptes de l’exercice 2009. Il ne souhaitait pas reprendre une autre mission de 6 ans. Lors de l'assemblée générale, il a donc été décidé de choisir un nouveau cabinet.

Trois candidatures ont été soumises lors d'une réunion du bureau, et la FFE nous précise qu'un cabinet a été écarté en raison de sa trop grande distance et que c'est le moins cher des deux restant qui est devenu le nouveau commissaire aux comptes de la FFE.

4e accusation : une volonté d'étouffer l'affaire

D'après le communiqué de Sébastien Feller, faisant référence au problème dans les comptes de la FFE, "Les premiers qui avaient osé le dénoncer publiquement, deux responsables d’une ligue régionale, ont été envoyés devant le Conseil de discipline."

D'après les décisions publiées sur le site de la FFE à la rubrique discipline, la seule mise en cause de responsable de ligue postérieure à 2009 est une affaire relative à la ligue d'Ile de France. En fait ils sont trois cités dans la plainte (A.C., A.R., P.B.), et le problème ne semble avoir aucun lien avec les comptes de la FFE. Il s'agit d'un conflit entre le comité départemental des Hauts de Seine et la ligue d'Ile de France sur le reversement d'une partie de la part ligue des licences.

Il semble donc que cette affaire, évoquée par Sébastien Feller, n'a rien à voir avec les comptes de la Fédération.

5e accusation : la disparition des pages d'un rapport

Ce document ne figure pas le site internet de la FFE, mais il a été distribué à tous les participants de l'assemblée générale, dans sa version intégrale. Europe Echecs a obtenu, lorsque nous l'avons demandé à la FFE, copie des 12 pages de ce document, que nous publions (fichier pdf joint à cet article). Les 9 pages manquantes dont parle Sébastien Feller ne sont que la copie de celles qui figurent par ailleurs dans le bilan 2009.

6e accusation : l'augmentation des produits constatés d'avance

Sébastien Feller s'interroge ensuite sur les produits constatés d'avance : "de nouveau les produits constatés d’avance venaient d’augmenter de 75 000 euros. Ce compte « produit constaté d’avance » ne cesse d’augmenter d’année en année. D’ici à ce qu’il explose il n’y a qu’un pas. Que contient donc au fait ce compte ?"

Voici la réponse du Commissaire aux comptes indépendant consulté par Europe Echecs :

"Après avoir consulté les documents annexés aux comptes de la Fédération, l'explication des PCA chaque année est toute trouvée : apparemment, les licences sont payées à la Fédération par les joueurs pour la période septembre à août. Donc au 31/12, 8 mois de recettes de licences sont considérés comme d'avance, logique. Idem pour les charges constatées d'avance à l'actif, qui sont les quote-part reversées aux ligues. Bref absolument rien de soupçonnable ipso facto."

La position de A. Hauchard et C. Marzolo

Europe Echecs a interrogé les avocats des deux autres joueurs accusés, Arnaud Hauchard et Cyril Marzolo, afin de savoir si leur client soutenait les accusations de Sébastien Feller.

Maître Anthony Bem, avocat d'Arnaud Hauchard, nous a déclaré que son client "clame juste son innocence".

L'avocat de Cyril Marzolo ne nous a pas indiqué la position de son client.

Bilan

Selon les documents de la FFE soumis à notre expert, il apparait donc que les accusations de Sébastien Feller sont erronées. Ses accusations de délits financiers dans la gestion de la FFE reposent sur une incompréhension totale de notions de base de comptabilité.

Il serait temps d'arrêter, de chaque côté, de vouloir détruire l'autre. Aucune instance judiciaire n'a pour l'instant désigné de coupable. Les joueurs sont-ils coupables de triche ? La fédération est-elle coupable d'entêtement ?

La victime, elle, est déjà connue, il s'agit des échecs...

Nous avons reçu un droit de réponse de Sébastien Feller, dont nous ne publions qu'une partie car sa réponse contient également de nouvelles accusations, mais nous ne les communiquerons pas car, comme nous l'avons déjà écrit, nous refusons d'être instrumentalisés, voire devenir complice de diffamation.

Droit de réponse de Sébastien Feller. (NDLR : Les éléments soulignés le sont par l'auteur du texte, les documents évoqués sont disponibles avec cet article, avec l'indication "Document fourni par S. Feller et ses spécialistes" ajoutée par Europe Echecs).

Quel est donc cet expert anonyme ( ? ), qui utilise comme livre de référence comptable Wikipédia ? Effarant !

Au ton employé (insultes, propos menaçants,...), il a l'air étrangement impliqué, au point d'oublier de dire des choses essentielles ! Tout cela est bien singulier !

Heureusement les chiffres et les faits sont là, tenaces, et ils ne mentent pas.

Reprenons ! Que disait D.P., l'expert-comptable, commissaire aux comptes, sur les comptes annuels 2009 de la F.F.E. ?

" Ainsi qu'il est expliqué dans l'annexe au paragraphe II, une fraction de 53750 euros à valoir sur la subvention pluri annuelle BNP, s'étendant du 1er janvier 2010 au 31 décembre 2012, a été portée en recettes sur l'exercice 2009. Nous sommes amenés à faire toutes réserves sur ce mode d'enregistrement comptable. Il s'apparente, de notre point de vue, à une anticipation de produits."

Eh bien, je persiste et signe, et les spécialistes que j'ai consultés aussi .Nous sommes d'accord avec cet expert ! On ne peut pas et on n'a pas le droit, d'un point de vue comptable, de faire figurer, dans le compte " produits constatés d'avance ", des sommes d'argent que l'on n'a pas touchées et qui concernent l'exercice suivant N+1.

C'est parfaitement illégal, même si c'est approuvé par l'Assemblée générale. Contrairement à ce qu'affirme Europe Echecs, ces sommes doivent être comptabilisées dans le compte financier 5121 Banques (cf:doc jointe extraite d'un livre comptable).

Bien entendu le compte 487 Produits constatés d'avance sera soldé au début de l'exercice suivant. Mais il réapparaîtra, puisque une partie des recettes des licences déjà appelées est comptabilisée d'avance (8 / 12). Sur ce dernier point Europe Echecs ne nous a rien appris puisque ce renseignement (8/12) figurait dans le rapport annuel. Par contre, Europe Echecs laisse supposer que le montant des licences constaté d'avance représente à lui tout seul le total des produits constatés d'avance .Ce qui est faux ! Une telle erreur est très grave, comme cela va être démontré plus bas.

En doc figure aussi le détail des "subventions" et la manière dont celles-ci auraient dû être comptabilisées (doc émanant d'un comptable reconnu et connu).

Il aurait été correct de dire que les responsables d'I.D.F., qui sont passés en Conseil de discipline, et qui ont subi (du moins leur ligue) un audit financier (lequel s'est révélé excellent) exigé par le Président de la F.F.E., avaient eu le courage d'être les premiers à s'opposer aux dirigeants de la FFE et à dénoncer leur cavalerie comptable. C'est cela qui a provoqué leurs ennuis, même si le motif évoqué était autre et toutes les personnes qui sont au courant de l'affaire le savent très bien.

Concernant l'ancien expert-comptable, c'est le président de la F.F.E. lui-même qui, dans un courrier (sûr qu'il n'aura pas de mal à le retrouver), affirmait " à 66 ans passés, c'est vrai il fait plus jeune ...."Or il semblerait que cet expert exerce toujours.

Que s'est-il donc passé en 2009 ?

La perte réelle affichée était de - 85 287 euros .Pour minimiser la perte, l'équipe dirigeante en place à maquiller les comptes en comptabilisant par avance 53 750 euros de BNP, somme qui concernait l'exercice 2010.

Cela a permis de minimiser la perte de l'exercice 2009 à -31538 euros (avec les arrondis) et de réduire le déficit des capitaux propres de la FFE à - 28200 euros au lieu de - 81950 euros.

Malgré les réserves de l'expert-comptable, commissaire aux comptes, l'écriture illégale a été maintenue.

Qu'aurait-il fallu faire alors ?

Emprunter ou augmenter le tarif des licences, ce qui vient d' être fait seulement cette année .

Et le fait que les licences aient augmenté prouve que la situation n'est pas bonne, contrairement à ce qui a été affirmé par mes détracteurs.

[...]

Est-il vrai que l'importance du compte " Produits constatés d'avance " est due uniquement au fait (comme le laisse croire Europe Echecs) que la plupart des licences étant payées au début de la saison, on provisionne des sommes pour les 8 mois à venir ?

L'augmentation du nombre de licenciés et le passage à l'année civile expliquent-ils à eux seuls la très forte progression de ce compte ?

La réponse est non et cela peut facilement être prouvé par les chiffres !

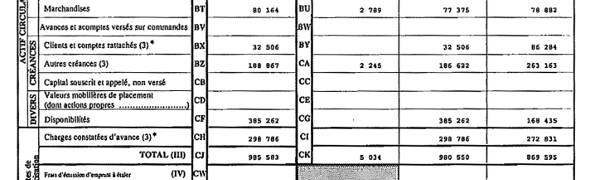

En 2009, le compte " Produits constatés d'avance " s'élève à 589 908 (voir doc bilan passif 2009).

Il est admis, même par mes adversaires et par le commissaire aux comptes, que figurent, dans ce total 53 750 euros de "subvention" BNP. Ce qui donne, par méthode soustractive, un maximum de 536 158 euros (589 908 - 53750) de produits constatés d'avance au titre des licences en 2009. Autre méthode: si l'on prend le produit des licences (tableau récapitulatif 2009), auquel on déduit le montant estimé des cotisations restant à appeler, soit 12,19 % et qu'on applique un prorata de 8/12 (doc : faits majeurs de l'exercice 2009), comme cela est précisé dans les documents de la FFE et dans l'hypothèse où il s'agit bien de la méthode utilisée ( on ne possède pas l'intégralité des documents comptables ), on obtient 493 574 euros.

On peut donc raisonnablement prendre la meilleure hypothèse possible pour la FFE et dire qu'en 2009, le produit des licences comptabilisé dans le compte " Produits constatés d'avance" était au maximum de 536 158 euros.

Si l'on compare maintenant, dans les tableaux récapitulatifs ( cf : doc jointe ) de 2009 et 2010, le total des recettes des licences, on constate une augmentation des recettes de 23 733 euros, dont 8/12 figurent en plus ( par rapport à 2009 ) dans les produits constatés d'avance, soit 15 822 euros .

Donc, en 2010, le produit des licences comptabilisé dans le compte "Produits constatés d'avance" s'élève au maximum à 551 980 euros (536158 + 15 822) .

0r, le total des "Produits constatés d'avance "en 2010 est de 664 282 euros (doc : bilan passif 2010).

Cela fait au moins 112 302 euros de produits constatés d'avance, sans aucun rapport avec le produit des licences (664 282 - 551980) en 2010, contre 53 750 euros en 2009 . C'est une nouvelle augmentation

de 58 552 euros par rapport à 2009 (112 302 - 53750) .Que l'on raisonne en année sportive ou civile n'a aucune incidence sur ce mode de calcul.

Oui, la course en avant continue et le compte " Produits constatés d'avance" augmente de manière effrayante, sans aucun rapport avec le nombre légèrement supérieur de licenciés en 2010 : en 2008: 564 108 euros; en 2009: 589 908 euros; en 2010: 664 282 euros.

[...]

Je tiens à remercier les spécialistes qui m'ont donné, bénévolement, les éléments d'analyse financière de la comptabilité de la FFE.

Nos commentaires :

Europe-Echecs maintient l'ensemble de ses informations.

1/ Chaque citation figure dans l'article entre guillemets et en italique. La source de la citation est clairement indiquée pour chacune d'entre elles, nous ne nous expliquons pas les confusions commises par Sébastien Feller entre notre expert et Wikipedia.

Les citations de Wikipedia utilisées par Europe Echecs dans l'article mis en cause (et non par notre expert) étaient destinées à éclairer sur un sujet complexe que peu maîtrisent, y compris Europe Echecs . Le meilleur exemple étant que Sébastien Feller, dans son communiqué, a confondu les fonctions d'expert comptable avec celles de commissaire aux comptes, ce qui conduit à penser qu'un travail d'explication était nécessaire...

Comme chacun peut aisément le constater, notre article, tout comme les citations de l'expert que nous avons consulté, ne contient ni insultes, ni menaces.

2/ Nous maintenons que la manipulation concernant les 53 750 euros n'est pas illégale.

Selon l'article L823-10 du Code de Commerce : « Les commissaires aux comptes ont pour mission permanente, à l'exclusion de toute immixtion dans la gestion, de vérifier les valeurs et les documents comptables de la personne ou de l'entité dont ils sont chargés de certifier les comptes et de contrôler la conformité de sa comptabilité aux règles en vigueur. »

Les comptes 2009 ont été certifiés par le commissaire aux comptes. Comme le précise l'article L823-9 du Code de Commerce, « Les commissaires aux comptes certifient, en justifiant de leurs appréciations, que les comptes annuels sont réguliers et sincères ». Les comptes 2009 de la FFE sont donc réguliers.

En outre, l'article L823-12 du Code de Commerce impose aux commissaires aux comptes de révéler « au procureur de la République les faits délictueux dont ils ont eu connaissance ». Aucun signalement n'a été fait par le commissaire aux comptes, il n'y a donc pas de délit.

3/ Nous maintenons que la comparution des responsables de la ligue d'Ile de France devant la commission de discipline n'avait aucun rapport avec les comptes de la FFE, comme l'indiquait la décision citée dans notre article.

André Clauzel, le président de la Ligue d’Île de France, nous l'a d'ailleurs confirmé : « Notre différend n'a rien à voir avec les comptes de la FFE. Je nie tous les dires de Sébastien Feller ».

Il nous semble que le président de la Ligue, cité par Sébastien Feller, correspond au critère d'une personne « au courant de l'affaire »...

4/ Nous maintenons que l'ancien commissaire aux comptes ne souhaitait pas se réengager pour une période de 6 ans avec la Fédération Française des Echecs. Que ce commissaire aux comptes exerce toujours ne contredit en rien notre information.

5/ Nous maintenons, comme l'a expliqué l'expert que nous avons sollicité, que l'honnêteté pousse à préciser qu'avec la méthode de calcul du résultat 2009 de Sébastien Feller (ou de ses « spécialistes »), le résultat de la FFE en 2010 aurait dû être positif de 123 247 euros (69 497+53 750).

6/ Nous maintenons la réponse de cet expert à la question de Sébastien Feller « Que contient donc au fait ce compte [les produits constatés d'avance] ? », c'est à dire qu'il contient 8/12e des recettes de licence. Nous n'avons jamais prétendu que ce compte était constitué uniquement de l'argent des licences. Par exemple il comprend également, entre autres, 8/12e des cotisations annuelles des clubs. L'augmentation du compte «Produits constatés d'avance », de 589 908 euros (en 2009) à 664 282 euros (en 2010) trouve en grande partie son explication dans un évènement que Sébastien Feller ne peut ignorer, puisqu'il s'agit du Championnat d'Europe auquel il a participé à Aix. Selon les éléments que nous avons recueillis auprès de Monsieur Leneveu, l'expert-comptable de la FFE, en 2010 la FFE a reçu de la part de l'Etat et de la commune d'Aix 79 000 euros de subventions pour ce tournoi, qui se déroulerait en 2011. Cette somme a donc été inscrite au compte « Produit constatés d'avance », le faisant mécaniquement augmenter de 79 000 euros par rapport à l'année précédente, soit une somme supérieure à l'écart de 74 374 euros (P.C.A. 2010- P.C.A. 2009, soit 664 282 - 589 908) constaté par Sébastien Feller (ou ses « spécialistes »). Monsieur Leneveu précise en outre que « les produits constatés d'avance constatés au 31/12/2010 feront partie des recettes de 2011, et de ce fait l'augmentation des produits constatés d'avance n'a pas comme conséquence d'augmenter le résultat 2010 ».

Comme nous l'avions écrit dans notre article, la tension est à son maximum. Cependant, les reproches que les deux parties nous adressent sur notre manière de rendre compte de cette affaire nous confortent dans notre sentiment d'impartialité.

Notre existence, depuis plus de 50 ans sur le papier et depuis bientôt 14 ans sur Internet, est aussi due à notre indépendance et à la confiance qu'ont nos lecteurs dans la crédibilité de nos informations et notre objectivité.

Les polémiques liées à l'affaire de triche présumée ne sont malheureusement pas terminées, et tous les excès sont à redouter. Il nous semble de notre rôle et de notre devoir, en cette période de désordre dans le petit monde des 64 cases, d'apporter une information authentique permettant aux lecteurs de se forger leur propre opinion, quelles que soient les réactions épidermiques de chacun.